連帯保証人について

経営者保証を不要とする取扱いについて動画で解説しています

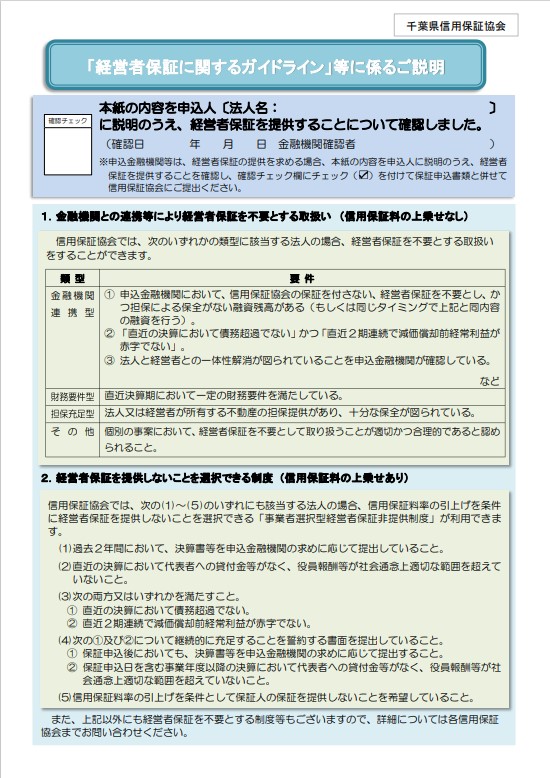

経営者保証に関するガイドラインについて

経営者保証とは、金融機関から融資を受ける際、経営者が会社の債務の連帯保証人になることをいいます。

「経営者保証に関するガイドライン」は、中小企業・小規模事業者等の経営者保証に関する契約時および履行時等における対応について、中小企業団体および金融機関団体共通の自主的自律的な準則として策定・公表されたものです。

当協会では、同ガイドラインの趣旨を尊重し、適切に対応してまいります。

「経営者保証に関するガイドライン」の詳細につきましては、日本商工会議所または全国銀行協会のホームページをご覧ください。

経営者保証を不要とする取扱いができる可能性があります

以下のいずれかに該当する場合、経営者保証を不要とする取扱いができる可能性があります。

信用保証料の上乗せなし

| 通称 | 要件 |

|---|---|

| 金融機関連携型 |

・取扱金融機関において、信用保証協会の保証を付さない、経営者保証を不要とし、かつ担保による保全がない融資残高がある(もしくは同じタイミングで上述と同内容の融資を行う)。

・「直近決算期において債務超過でないこと」かつ「直近2期の決算期において減価償却前経常利益が連続して赤字でないこと」。

・法人と経営者との一体性解消が図られていることを取扱金融機関が確認している。

|

| 財務要件型 |

・直近決算期において、一定の財務要件を満たしている。 |

| 担保充足型 |

・法人又は経営者が所有する不動産の担保提供があり、十分な保全が図られている。 |

信用保証料の上乗せあり

| 通称 | 要件 |

|---|---|

| 事業者選択型制度 |

下記の(1)~(5)のいずれにも該当する法人。

(1)過去2年間おいて、決算書等を申込金融機関の求めに応じて提出していること。

(2)代表者(代表者に準ずるものを含む)への貸付金等がなく、役員報酬等が社会通念上適切な範囲を超えていないこと。

(3)次の両方又はいずれかを満たすこと。

①債務超過でないこと。

②直近2期の決算において連続して減価償却前経常利益が赤字でないこと。

(4)次の①及び②について継続的に充足することを誓約する書面を提出していること。

①保証申込日以降においても、決算書等を申込金融機関の求めに応じて提出すること。

②申込日を含む事業年度以降の決算において代表者(代表者に準ずる者を含む)への貸付金等がなく、役員報酬等が社会通念上適切な範囲を超えていないこと。

(5)保証料率の引上げにより経営者保証を提供しないことを希望していること。

※令和6年3月15日~令和9年3月31日においては保証料補助のある事業者選択型経営者保証非提供促進特別保証制度も利用することができます。

|

(3)①及び②のいずれにも該当する場合は、各制度で定める信用保証料率に0.25%を上乗せした信用保証料率となります。

(3)①及び②のいずれか一方に該当する場合又は法人の設立後2事業年度の決算がない場合は、各制度で定める信用保証料率に0.45%を上乗せした信用保証料率となります。

経営者保証を不要とする保証制度

経営者保証を不要とする取扱い以外にも経営者保証を不要とする保証制度もございますので、併せてご紹介いたします。

▼事業再生計画実施関連保証(感染症対応型)制度(経営者保証免除対応を適用する場合)

▼経営承継準備関連保証(一定の要件を満たす場合)

連帯保証人が必要である場合は、経営者保証が基本となります

連帯保証人が必要である場合には、経営者保証が基本となりますが、次のような場合は例外です。

- 実質的な経営権を持っている方や営業許可名義人、および申込中小企業者(法人の場合はその代表者)とともに当該事業に従事する配偶者の方が連帯保証人となる場合

- ご本人または代表者の方の健康上の理由により、事業継承予定者の方が連帯保証人となる場合

- 財務内容その他の経営の状況を総合的に判断して、通常考えられる保証のリスク許容額を超える借入の希望があり、当該事業の協力者や支援者の方から連帯保証のお申し出がある場合

| (注1) | 連帯保証人の徴求基準が制度要綱(地方自治体の制度融資含む)で定められている場合はその定めによります。 |

|---|---|

| (注2) | 担保提供者については、法人の代表者および上記1~3に該当する場合を除き物上保証人とさせていただきます。 |

| (注3) | 組合の場合、原則として代表理事のみを連帯保証人としますが、個々の組合の実情に応じ他の理事を連帯保証人とすることがあります。 |